俄乌战争从根本上改变了俄罗斯与世界其他国家和地区——尤其是西欧国家——的能源贸易关系。这种重整的迹象随着欧洲领导人采取行动切断对俄罗斯能源供应的依赖已经开始显现出来。这一变化的重要影响可能是使俄罗斯将能源出口重心更快地转向亚洲,尤其是中国。

中欧关系专题

阅读更多《后疫情时代的中欧关系》专题内容

欧盟制定的目标是到2022年底之前削减三分之二的对俄天然气需求,并且在2030年前彻底摆脱对其的能源依赖。这一计划要靠从全球市场进口更多的液化天然气、使用热泵、提高能源利用效率,以及增加低碳发电来实现。液化天然气是指将天然气降温至零下162摄氏度,使之变为液态,从而可以在没有输气管道的情况下安全地进行储运。

挪威咨询公司睿咨得能源(Rystad Energy)天然气和电力专家南溪表示,欧盟提出的转型计划十分宏伟:目前俄罗斯每天向欧洲提供的天然气相当于欧洲各国天然气日消费量的三分之一。

2021年,俄罗斯向欧洲输送了1550亿立方米天然气。南溪表示,其中最多只有800亿立方米可以用其他天然气源替代,留下大约700亿立方米的缺口。她补充说,潜在的“需求消灭”(demand destruction)将需要由煤炭、核能、可再生能源等其他能源来完成。

可用其他天然气源替代的800亿立方米天然气需求是根据西欧地区液化天然气再气化的最大能力以及欧洲本土天然气产能增加计算得出的。从另外一个角度来看,欧洲需要找到年供气量接近世界第三大液化天然气买家韩国年进口量的新供货源。

全球液化天然气供应能力确实无法满足欧洲的需求。布鲁斯·罗伯特森,IEEFA分析师

重要的是,欧盟与俄罗斯之间的天然气贸易很难切断。“输气管道作为一条替换成本和法律仲裁风险都很高的独家供应线路,将双方从物理上牢牢绑在一起,”战略风险情报公司Verisk Maplecroft亚洲首席分析师余家豪(Kaho Yu)告诉中外对话。

他表示,作为参照,俄罗斯花了十多年的时间才逐渐降低了输欧天然气对过境乌克兰的线路的依赖,过境乌克兰的气量从2011年的65%降到了2021年的大约25%。“同样,欧洲也很难马上用替代天然气源或者一套基于可再生能源的新系统取代俄罗斯的天然气,”他补充说。

不存在快速解决方案

对于寻求俄罗斯天然气替代方案的欧洲国家来说,全球液化天然气市场是找到中期供应的不二之选,尤其是来自美国的液化天然气。

“美国有天然气资源,有基础设施,也有在较短时间内大幅增加液化天然气出口的建设能力,” 能源研究公司伍德麦肯兹(Wood Mackenzie)美洲区副主席埃德·克鲁克斯(Ed Crooks)表示。

但是“远水难解近渴——美国液化天然气出口设施目前已经满负荷运转——要几年后才可以为降低欧洲对俄天然气依赖做出重要贡献,”克鲁克斯提醒称。

的确,欧洲的天然气供应危机已经导致全球的液化天然气资源紧张,并推高了价格。能源经济与金融分析研究所(Institute for Energy Economics and Financial Analysis,简称IEEFA)认为,孟加拉和巴基斯坦等亚洲新兴市场已经感受到了天然气价格增长带来的冲击,并且短期也看不到情况缓解的迹象。

“全球液化天然气供应能力确实无法满足欧洲的需求,”IEEFA分析师布鲁斯·罗伯特森(Bruce Robertson)表示。这导致欧洲与亟需能源的亚洲国家竞争液化天然气现货,致使亚洲的天然气价格自2021年中至今上涨了数倍。

为了帮助欧洲避免潜在的供应中断,美国已经开始与全球主要产气国讨论将一部分产能分配给欧洲买家,并同意今年向欧盟额外提供150亿立方米天然气。

但问题是欧洲并没有多少选择。“欧洲很难与亚洲的天然气买家竞争,亚洲买家的出价超过了30美元每百万英热单位,而这个价格在欧洲是不可承受的。另外,亚洲市场已经通过长期合约锁定了大量液化天然气供应,”Verisk的余家豪表示。

直到去年才被美国夺走了全球最大液化天然气出口国桂冠的卡塔尔正在大幅扩张产能,预计到2026年前可以从现在的年产7700万吨增至年产1.1亿吨。“但问题在于,即便届时卡塔尔的天然气能够供应欧洲,可在那之前,至少也要等上四个冬天,”罗伯特森表示。

国际液化天然气供应在可预见的未来将维持紧张态势。欧洲能源危机已经迅速发展成一场全球性危机,从亚洲到南美洲的各国都在抢购现货。

“无论欧洲是部分还是完全替代俄罗斯天然气,这种显著的调整在各种场景下都将十分具有挑战性,” NexantECA天然气与液化天然气顾问托尼·里根(Tony Regan)告诉中外对话。

“需要做出更多努力,其中可能包括一些激进的措施,诸如重启火电站与核电站。还必须增加对可再生能源,以及支持风能和太阳能的电池储能的投资,”里根表示。

欧洲的天然气困境已经成为了天然气行业扩张的一个支点。格雷格·艾特肯,全球能源监测研究分析师

目前,欧盟委员会的制裁——包括禁止对俄罗斯能源行业追加投资——“仍然避开了石油天然气交易这个要害,” 睿咨得能源指出。尽管如此,欧洲仍决心在这个十年中逐步摆脱对俄罗斯能源的依赖,从而最终切断普京政府亟需的收入来源。睿咨得能源指出,按照目前价格水平计算,俄罗斯向欧洲供气的日收入约为4亿美元。

欧洲各国手忙脚乱地拓展天然气供应渠道意味着“欧洲的天然气困境已经成为了天然气行业扩张的一个支点,”全球能源监测(Global Energy Monitor,简称“GEM”)组织的研究分析师格雷格·艾特肯(Greig Aitken)表示。

“仅仅六个月前,欧洲天然气扩张的窗口明显开始关闭,因为欧盟的气候目标要求到2030年之前大幅降低排放、削减天然气消费,”艾特肯表示。

GEM发布的2022年《欧洲天然气监控报告》(Europe Gas Tracker Report)发现,欧洲国家目前正在考虑通过投资液化天然气码头和管道等方式将天然气进口能力提升25%,达到每年1600亿立方米的水平。报告对此类投资提出了警告,认为目前的进口能力足以弥补俄罗斯进口减少的影响,再则天然气基础设施投资“与加速部署价格实惠的可再生替代能源和降低需求等其他解决方案相比,见效慢、成本高、对环境破坏影响大,不利于欧盟的安全需求。”

欧盟委员会今年五月出台摆脱俄罗斯化石燃料的完整方案之前,“必须认真考虑建立涵盖全欧盟的工作小组,来降低天然气需求,并提出方案,确保遏制天然气的大规模扩张,保障消费者在当前明显的卖方市场环境下不会因为更高的价格而受损,”艾特肯表示。

转向中国?

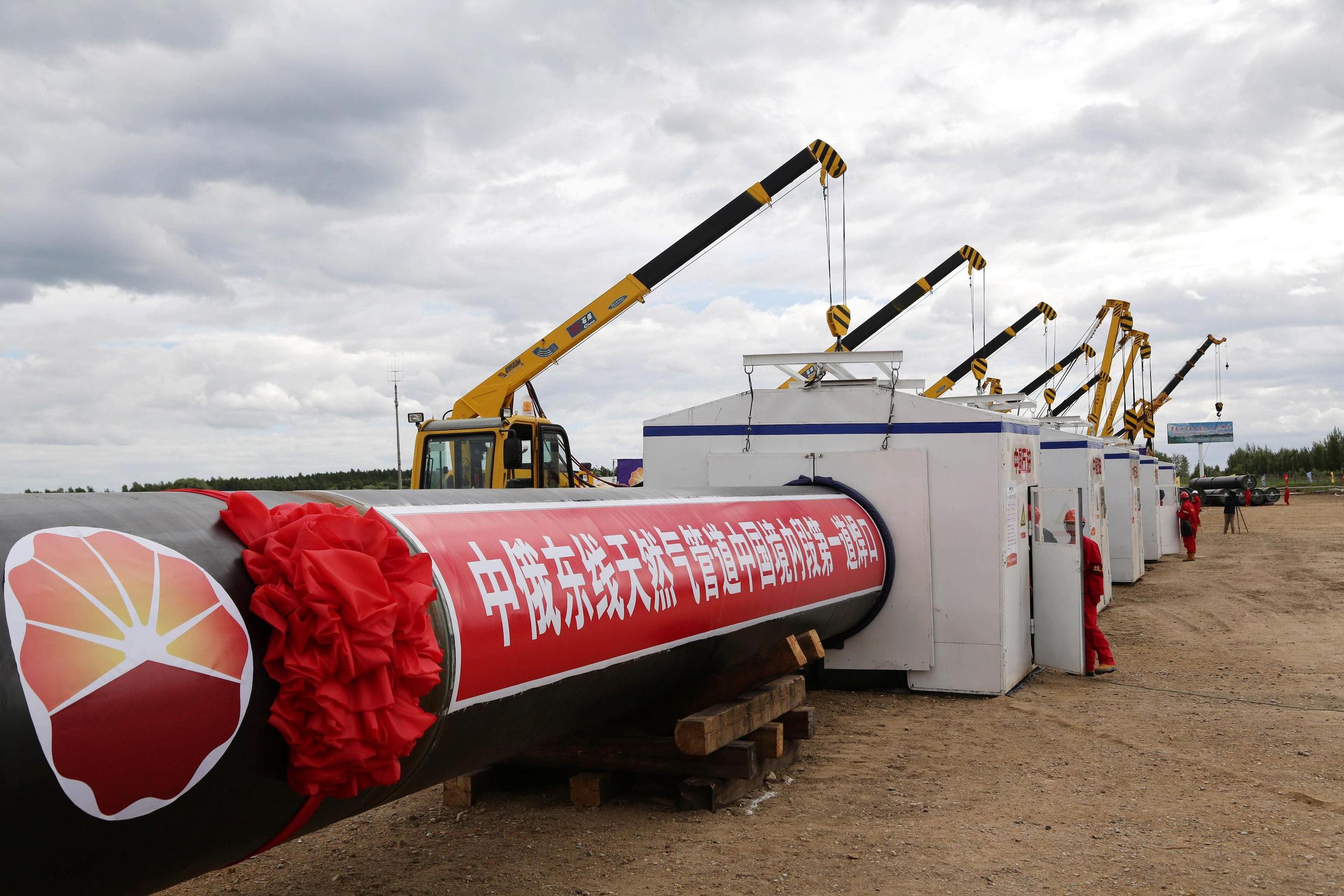

另一方面,俄罗斯也试图降低其对传统欧洲能源消费国的依赖。世界最大的能源消费国中国自然会成为俄罗斯的选择。俄罗斯目前已经是中国第三大天然气供应国,并仍在不断加强与中国的关系。

二月初,在北京冬奥会期间,中俄两国宣布签署了另外一项天然气长期供应合同。俄罗斯预计将在2024年到2025年开始通过远东管线每年向中国输送100亿立方米天然气。Verisk Maplecroft的报告认为,这凸显出俄罗斯与西方之间不断升级的紧张局势促使其“转向亚洲”,这也是俄罗斯面向亚洲各国,尤其是中国的资源出口多元化长期战略。

此前,中俄已经签署了为期30年、年供气量380亿立方米的“西伯利亚力量1号”(Power of Siberia-1,简称POS-1)管道天然气供应合同。“新合约将使俄罗斯对华年输气量达到480亿立方米。俄罗斯天然气工业股份公司(Gazprom)2021年经由POS-1向中国输送了110亿立方米管道天然气,并计划到2025年完全达到合同约定的输气量,”IHS Markit董事安娜·加尔佐娃(Anna Galtsova)表示。

另外,Verisk预计俄罗斯将通过推进与中方就建设新的中-俄天然气管线——西伯利亚力量2号(Power of Siberia-2,简称POS-2)展开讨论来加速转向亚洲。新管线预计新增年供气能力500亿立方米。

但是目前,基础设施方面的限制阻碍了俄罗斯用中国消费者替代欧洲的客户。

从地理上讲,俄中天然气基础设施无法将输往欧洲的管道天然气改送到亚洲,因为给中国供气的气田与出口欧洲的天然气管道是不连通的。俄罗斯西部与东部的管道系统最终或许可以连接起来,从而将目前送往欧洲的天然气转道送往亚洲。不过,睿咨得能源的南溪表示,尽管存在这种可能,但“现在还无法判断是否真的可以做到。”

尽管普京在推动POS-2项目,但南溪认为这个项目到2030年之前都不可能达成,因为中国不想加剧地缘政治紧张局势,尤其是在与美国的关系已经很紧张的情况下。

《中俄油气合作:现状与启示》(Sino Russian Oil and Gas Cooperation)一书作者白根旭(Keun Wook Paik)认为,很难预测POS-2项目何时可以取得突破。尽管如此,由于德国在俄乌战争爆发之后终止了北溪二号管线项目(Nord Stream 2),俄罗斯国有天然气工业股份公司(Gazprom)将不得不尽快转而向中国出售天然气。

战争开始之后,BP、壳牌等国际石油公司纷纷宣布将剥离在俄罗斯能源企业和上游项目中的股权。余家豪认为,这将减少中国国有石油企业在收购俄罗斯能源资产过程中面临的竞争,并将在洽谈合作条件和定价时占据主动。

不过,为了避免进一步给中国与美欧的关系带来压力,中国企业目前行事谨慎。据路透社报道,中石化集团(Sinopec Group)暂时叫停了对俄罗斯重大石化项目投资的谈判。

欧盟应该重申其气候目标,避免中国认为欧洲在逐步淘汰化石燃料的承诺上出尔反尔。贝琳达·夏普,智库机构E3G欧中关系气候与外交研究员

4月1日中欧召开了视频峰会。根据中国外交部欧洲司司长王鲁彤的介绍,双方可能于今年晚些时候就能源和粮食安全问题展开进一步的对话。

今年对气候谈判来说将是另一个关键之年,中国和其他主要排放国必将密切关注欧盟如何应对当前的能源危机。

“欧盟应该重申其气候目标,避免中国认为欧洲在逐步淘汰化石燃料的承诺上出尔反尔,”智库机构E3G欧中关系气候与外交研究员贝琳达·夏普(Belinda Schäpe)表示。

她补充说:“双方都将气候作为为数不多可以开展合作的领域之一”,尽管地缘政治和贸易紧张局势正逐渐波及到气候领域,并且气候合作“无法脱离双边关系的大局”。

翻译:子明