2016年9月,G20框架下历时两年多的中美化石能源补贴同行审议公布了的最终审议结果。作为G20框架下第一对进行化石能源补贴同行审议的国家,中美以四份报告的形式交出答卷。这不仅是中美两国对国际气候治理的贡献,更是中国政府首次对化石能源补贴进行跨部门的系统性梳理。通过中国的自述报告和审议小组提交的审议报告,外界得以掌握关于中国能源补贴、能源定价等议题的重要信息。而这两份报告也为中国国内的下一步化石能源补贴改革奠定了更好地基础。

自述报告

中国自述报告由国家发展委员会能源研究所和财政部财政科学研究所牵头,组织研究机构、学界和企业专家组成专家组,共同完成。报告列出了中方认定的无效化石能源补贴,也给出了改革的方向、原则和路线图。

审议报告

中国审议小组组成人员包括德国、印尼、美国、国际货币基金组织和经合组织的代表。审议小组针对自述报告中界定的化石能源补贴,逐一给出了是否是无效的应该被除去的补贴的意见。审议小组还敦促中方更好的估算某些补贴的财政成本,同时也对改革给出了更多的建议。

首次提出改革总体路线图

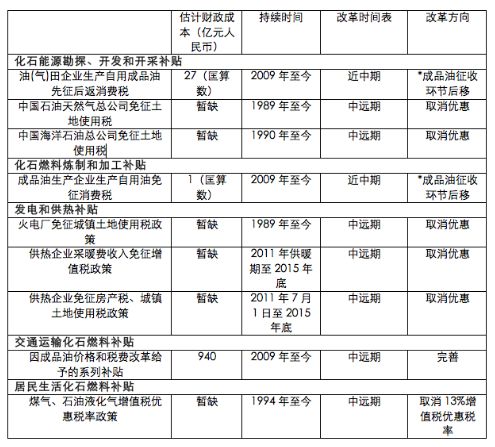

中国的自述报告中一共提议了9项需要改革的化石能源补贴政策。这些政策覆盖了化石能源产业的上下游,从开采、炼制、发电和供热一直到交通运输和居民生活的终端消费。下表总结了自述报告中9项补贴政策的财政成本估算、持续时间以及提议的改革时间表与方向。

Table 1中国自述报告中确认的九项政策以及审议报告的审议意见, 根据自述报告及审议报告整理所得

这是中国政府官方首次对化石能源补贴进行跨部门的系统性的梳理,提高了化石能源补贴改革的透明度。尽管因为数据缺失,自述报告仅对3项补贴政策给出了财政成本估计,总计968亿元人民币。但中国政府第一次明确提出了化石能源补贴改革的路线图、包括时间表和方向,这对于实际行动的指导意义可能高于单纯的成本量化估计。根据这份路线图,有2项补贴政策(油气企业消费税返还和成品油企业免征消费税)计划在近中期(大约2015-2020年)进行改革,其余7项政策计划在中远期(大约2030年之前)进行改革。

地方政府的好消息

在中国自述报告认定的9项化石能源补贴中,有4项是跟化石能源生产和使用过程有关的城镇土地使用税减免政策。下一步化石能源补贴改革有很大一部分将会是去除这些税收优惠。

这对于中国的地方政府来说可能是一个好消息。在中国1994年分税制改革中,将城镇土地使用税分配给地方政府征收和使用。因此,免除化石能源生产和使用企业的城镇土地使用税除了环境代价之外,事实上牺牲掉了地方政府的经济利益。虽然因为数据的欠缺,自述报告没有对全国范围的城镇土地使用税给出量化估计,但已有地方税务部门对自身管辖的能源企业应缴的城镇土地使用税做出了一定的估计。比如,山东省东营市税务部门估算,仅2013年一年当地的中石化胜利油田就减免土地使用税50.5亿元。根据陕西省地方税务部门的估计,中石油所属的长庆油田每年被减免城镇土地使用税达到1.15亿元。

地方政府对如此大规模的财政收入损失意见很大,一直以来在向财政部等中央部委要求恢复对化石能源企业用地征收城镇土地使用税。

事实上,关于这项政策的化石能源补贴改革已经在开始行动。2015年城镇土地使用税改革中,已经调整了油气企业的城镇土地使用税免征范围。对油气企业的部分用地重新开征城镇土地使用税。在这一次改革中,部分地方政府的地税收入有了大规模的增长。位于新疆的石油城市克拉玛依市,仅仅在2016年上半年就因此增加了1亿多元收入。

但这一轮调整中还是对地质勘探等施工临时用地、油气长输管线用地等保持了免征城镇土地使用税的优惠。下一步落实化石能源补贴改革路线图,需要借助地方政府的意愿、进一步加大力度,彻底取消这部分税收优惠。

扭曲的燃油补贴

中国的自述报告中,在可以量化估计的补贴中体量最大、数据最为清晰的是“因成品油价格和税费改革给予的系列补贴”。据媒体报道,从2006年到2015年,中央财政累计安排对于城市公交、农村道路客运、林业、渔业等行业的油价补贴资金约为5734亿元,接近2015年中国中央政府节能环保支出预算的20倍。可见这类补贴的财政负担巨大,不可持续。

中国2006年开始实行油价补贴的初衷是照顾可能会受成品油价格改革影响的脆弱群体。为了避免油价上涨导致渔业、林业、城市公交等支出的巨大增加,对于这些脆弱群体给予补贴。但自述报告认为,这类补贴事实上无法有效到达低收入人群。以渔业柴油补贴为例,渔民事实上很难得到这些补贴,大量补贴流入商业捕捞者手中。这类针对性较差的化石能源补贴,与G20化石能源补贴改革提倡的“有针对性的扶助贫困人口(provide targeted support for the poorest)”的原则相悖。

同时,因为油价补贴与用油量挂钩,用得越多补贴越多;这种扭曲的价格机制也不利于减少石油使用,加重了环境和气候问题。

基于以上三点,中国的自述报告和审议报告都认定这些燃油补贴是无效的、导致浪费的、应当去除的化石能源补贴。

虽然自述报告对于燃油补贴的改革路线图只做出了非常简要的原则性描述,如“分类实施、逐步脱钩、替代保障”,但燃油补贴的改革进程其实一直在推进,改革路线图相对清晰。从2015年开始,财政部等部门启动燃油补贴政策改革,针对不同的补贴对象提出针对性的改革方案,如将渔业燃油补贴合并入船舶报废和标准化补贴等。

此次G20化石能源补贴互审,给已经启动的中国国内油补政策改革上了又一道“保险”。

隐性补贴

一直以来,很多中国环境领域的研究者认为化石能源生产和使用所造成的环境破坏未被计入它们的“真实成本”中,其价格被人为压低,从而形成了对化石能源的一种隐性补贴。

早在2004年,在当时的国家环保总局和统计局主导下,中国开展了绿色GDP核算工作,对包括水污染、大气污染、固体废物等在内的环境退化成本进行了核算。2014年,环保部环境规划研究院研究估算2010年我国每吨煤炭开采、运输和使用过程中带来的环境外部成本为204.76元,相当于当年煤价的28%。同年,自然资源保护协会(NRDC)和清华大学的研究测算我国煤炭全生命周期环境成本为260.3元。

中国的自述报告中并没有提议这类环境影响为无效的化石能源补贴,但认定旨在提高化石能源使用成本、减少环境影响的“资源环境税收制度改革”应当是化石能源补贴改革的重要部分。审议小组在审议报告中也指出,应该“鼓励研究完善化石燃料补贴在中国所造成的环境影响数据并加深理解,包括温室气体排放和对当地造成的大气和水污染。”

日前,中国的最高立法机构全国人大常委会已经对《环境保护税法(草案)》进行了初次审议,并对《草案》公开征求意见。环境保护税立法的进展,实际上是中国落实化石能源补贴改革路线图的重要一步。但是,目前草案中环境保护税税率远低于环境排放的外部成本,也低于企业减排成本。这样的税率水平并不能完全反映环境污染的“隐性补贴”,对于减排的促进作用也会大打折扣。要实现自述报告中的资源环境税收制度改革,需要大幅提高环境保护税税率,同时在适当情况下开征碳税。

从本次公开的自述报告来看,中国所提出的化石能源补贴改革方向与国内正在讨论和推进的诸多政策高度稳合,相辅相成,可谓“顺水推舟”。作为开启化石能源补贴改革的第一步,这种方式可以被认为是稳健的。但在真正执行化石能源补贴改革路线图的时候,这些具体措施都不可能是“孤立”的政策,它们的推进跟中国国内改革议程上许多其他政策紧密交织在一起。这其中包括能源定价机制改革、中央地方财权事权调整以及环境税费改革等等,因此改革的难度并不低。同时,在全球努力实现气候目标的大背景下,中国国内的环境财税政策改革也应力争超越此次中美同行审议的范围,早日在煤炭领域补贴、“隐性补贴”等方面加速改革步调,理顺环境保护与经济发展的关系。